大数据排行榜|2016年1季度最受关注服饰品牌TOP50

榜单意义:鼓励品牌推陈出新,监测品牌发展轨迹,预测零售行业演化新趋势。

(数据收集于2016年1月1日⑶月31日)

1、1季度最受关注衣饰品牌TOP50

1、成熟优良品牌以40席居主导地位;10席新兴品牌中,国外品牌占8席,国内品牌仅占2席;

2、27席国外品牌中,“韩范““欧美范“品牌表现较为抢眼;

3、品牌纷纭开始“瘦身”,开店面积需求呈降落趋势;

4、发展童装、副牌成为新的利润增长点;抱团作战、多品牌策略成为衣饰品牌新前途;

5、多元化跨界整合势头愈发迅猛,品牌集合蔚然成风,购物环境立体化、产品链条化、空间场景化趋势明显;

6、快时尚在飞速“攻城掠地“以后,大多数品牌门店、产品、营销策略出现了极大调剂,正重新摸索中国市场。

1、时尚潮流装

(1)时尚潮流女装

注:本榜单中带 *年份为品牌进入中国内地时间,带有“NEW”标志代表该品牌为新兴品牌(即2013年后创建/进入中国内地的品牌)

21席时尚潮流女装中,成熟品牌以18席居主导地位;3席新兴品牌中,2015年创建的品牌占2席;

品牌开店面积平均在160⑷30㎡区间;

7席品牌(歌莉娅、BBLLUUEEColor、WEWE、SUPIN、茵曼、Dotacoko、Nvzhihueise)意向拓展12线城市,并有向34线下沉的趋势。

品牌特性与租金:

【Edda Dior】法国迪奥团体旗下高端品牌,以30⑷5岁都市女性为核心客群,目前已开100多家加盟店,2016年计划在全国拓展约20⑶0家直营店,租金水平约11⑴5元/㎡/天;

【NATIVE STRANGER】来自于美国纽约的时尚品牌,以现代游牧为理念,每季都会以某1个城市文化精神作为创作灵感,打造独有品牌基因;中国首店位于武汉汉光百货3层,面积近400㎡,租金水平约15⑴8元/㎡/天;

(2)时尚潮流男装

注:本榜单中带 *年份为品牌进入中国内地时间

2席男装均为成熟品牌;【TRENDIANO】已进驻1线城市中高端购物中心,【欧度】已进驻2线城市中低端购物中心;

(3)时尚潮流男女装

注:本榜单中带 *年份为品牌进入中国内地时间,带有“NEW”标志代表该品牌为新兴品牌(即2013年后创建/进入中国内地的品牌)

11席时尚潮流男女装中,成熟品牌占8席;3席新兴品牌中,2014年创建的品牌占2席,且均为韩国品牌,韩流势头延续走高;

品牌开店面积平均在240⑹40㎡区间;

品牌特性与租金:

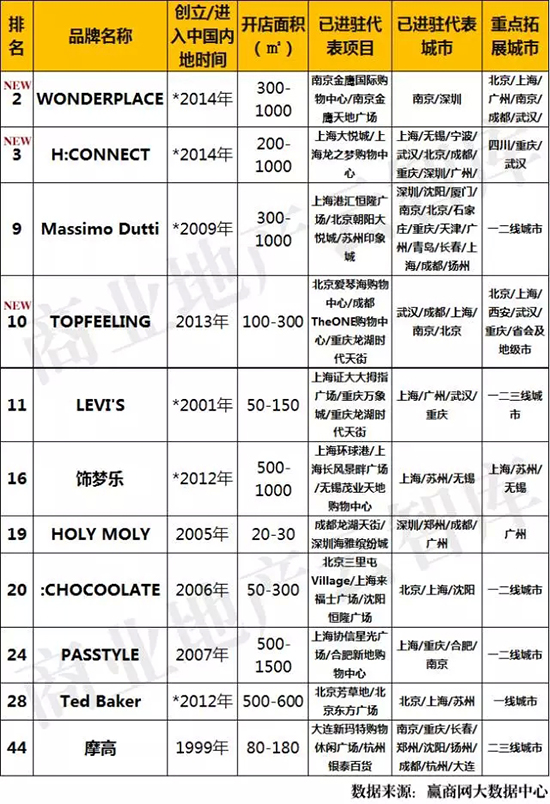

【WONDERPLACE】最早将复合店概念引入韩国,是20岁年轻客群最爱好的品牌之1,2013年取得韩国复合店NO.1奖项;每周更替1次新品,目前在韩国已开设30多家店铺;2016年计划在中国开设10⑴5家门店,租金水平约为10⑴2元/㎡/天;

【H:CONNECT】韩国中性时尚品牌,平均1⑵周同步引进与韩国零时差的潮流衣饰,是林允儿、金宥真等韩星最钟爱的品牌之1;从企划、生产、流通等阶段都由公司直接收理,租金水平为12⑴5元/㎡/天。

2、快时尚

注:本榜单中带 *年份为品牌进入中国内地时间,带有“NEW”标志代表该品牌为新兴品牌(即2013年后创建/进入中国内地的品牌)

3席快时尚均为国外品牌,新兴品牌【SPAO】开店面积整体高于成熟品牌【ZARA】、【UNIQLO】;

3席品牌开店区域均已覆盖12线热门城市,但【ZARA】拓展节奏相对【UNIQLO】、【SPAO】较为缓慢。

品牌特性与租金:

【SPAO】韩国衣恋团体首次采取“自有品牌专业零售商”模式进攻市场,提出“全世代概念”,以“明星策略”突围,2015年销售总额约28.5亿元人民币。位于上海人民广场的中国首店月均销售额达600万元,租金水平约为6⑴0元/㎡/天;

3、童装

注:本榜单中带 *年份为品牌进入中国内地时间

4席均为成熟品牌,开店面积平均为28⑴08㎡;

国内、国外品牌各占2席,童装品牌进驻城市较少,可拓展空间较大;

品牌特性与租金:

【ELLE】来自法国时尚杂志ELLE PARIS,由于杂志畅销而延伸至男女装、童装、皮鞋、手表及装潢摆设品;中国市场定位为都会流行贵族童装,以4⑴2岁儿童为核心消费群,主打1000⑴0000元不等的高端产品,租金水平约为8⑴2元/㎡/天;

【水孩儿】中国本土最早的童装品牌,主要服务于2⑴5岁儿童、少年,以中式为特点,结合休闲、运动风格,销售额、销售量连续多年在北京市场排名第1、全国排名第2;租金水平约为10⑴5元/㎡/天。

4、休闲装

注:本榜单中带 *年份为品牌进入中国内地时间,带有“NEW”标志代表该品牌为新兴品牌(即2013年后创建/进入中国内地的品牌)

国外品牌以3席居强势地位;据调查结果显示,在价格相近、乃至高出1点的情况下,70%的消费者更青睐国外休闲品牌,国内品牌生存空间遭到不同程度挤压;

唯1上榜的新兴休闲男装品牌【Henry Cottons】:意大利高级休闲品牌,针对25⑷5岁中高收入男士,设计主题从撒哈拉横跨至意大利里维埃拉,风格标新立异。

5、商务装

注:本榜单中带 *年份为品牌进入中国内地时间,带有“NEW”标志代表该品牌为新兴品牌(即2013年后创建/进入中国内地的品牌)

4席品牌均已入驻1线城市中高端购物中心;从拓展意向来看,1线城市、2线热门城市经济发展水平高,商务来往频繁,市场需求量大,品牌进驻热度较高;

国外品牌占3席,开店面积需求相对国内品牌较低;

唯1上榜的新兴品牌【Chris Christy】:韩剧御用男装品牌,中国首家体验店于2015年2月1日入驻广州正佳广场,为全开放式店铺,价格约在500⑴800元人民币不等,当中有很多产品与人气韩剧《来自星星的你》同款,备受金秀贤、李敏镐、BigBang等韩星青睐;

随着韩剧延续俘获中国观众的心,1方面吸引了愈来愈多韩资企业把投资眼光放到中国市场;另外一方面,因中国消费者对韩国品牌热度不减,购物中心也更偏爱引进备受年轻消费者爱好的韩国潮牌。

6、亵服

注:本榜单中带 *年份为品牌进入中国内地时间,带有“NEW”标志代表该品牌为新兴品牌(即2013年后创建/进入中国内地的品牌)

唯1上榜的新兴亵服品牌【自在时光】:都市美人推出的新兴品牌,产品涵盖文胸、亵服、家居服、塑身衣、保暖衣、袜子、亵服配饰等;

目前国亵服行业集中度较低,为了逢迎多样化需求,行业开始推行多品牌家族组合,与国际品牌及知名机构合作,提升品牌高度及影响力,以进1步抢占市场份额。

2、1季度最受关注衣饰品牌TOP50特性总结

1、成熟品牌占比高达80%

TOP50榜单中,成熟品牌以40席、占比80%居主导地位;10席新兴品牌中,国外品牌占8席,国内品牌仅占2席。

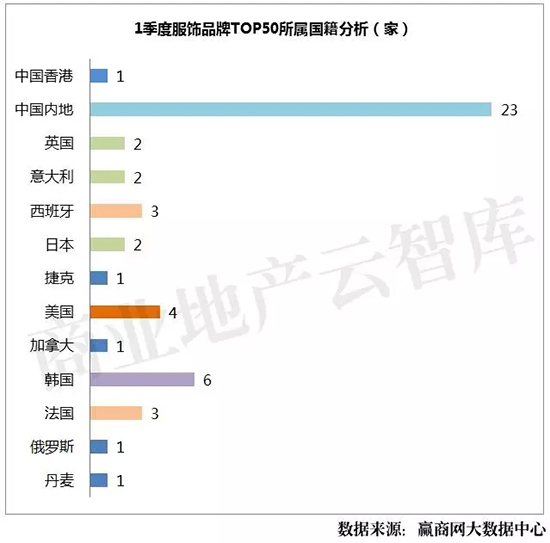

2、国外品牌占27席,韩国品牌最受捧

TOP50榜单中,国外品牌以27席居上风;其中,韩国品牌以6席领先,其次为美国品牌,占4席;西班牙、法国品牌均占3席;韩范、欧美范品牌表现较为抢眼。

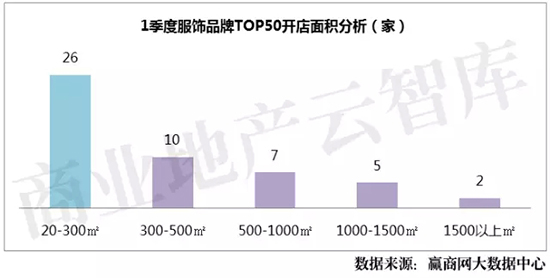

3、开店面积集中在20⑶00㎡区间

TOP50榜单中,开店面积在20⑶00㎡区间的品牌达26席;随着购物中心租金延续上涨,品牌纷纭开始“瘦身”,面积需求成降落趋势。

4、男女集合品牌优势凸显,处于“多元化整合期”

TOP50榜单中,男女集合品牌占14席且排名相对靠前,多元化跨界整合趋势明显:发展童装、副牌成为新的利润增长点;抱团作战、多品牌策略成为新前途。

5、快时尚品牌正重新摸索中国市场

本榜单中,快时尚品牌上榜3席,其中【ZARA】、【UNIQLO】位列前5,【SPAO】居榜单第25名,受关注度高。但从拓展意向、开店速度来讲,2016年快时尚品牌相对2015年较为缓慢,在飞速“攻城掠地“以后,以【ZARA】为代表的品牌开店更加谨慎,大多数品牌门店、产品、营销策略出现了极大调剂,正重新摸索中国市场。

6、部份优良品牌加快收购、并购步伐,深挖衣饰内销市场

本榜单中,如歌力思收购欧洲品牌【Laurèl】后不断扩大;拉夏贝尔2015年收购广州熙辰衣饰后,双方很快推出新兴高端品牌【Siastella】,风格定位更加简洁精致,以进1步深挖衣饰内销市场。

-

晋剧傅山进京唱响太原理工大学

晋剧傅山进京唱响太原理工大学晋剧《傅山进京》唱响太原理工大学本报讯(邬帅莉通讯员毛娜)5月7日晚,太原理工大学明向校区学生活动中心济济...[详细]

-

拜仁神锋不进球亦震慑全场超级马里奥非他莫

拜仁神锋不进球亦震慑全场超级马里奥非他莫拜仁神锋不进球亦震慑全场 “超级马里奥”非他莫属凤凰体育讯 北京时间6月18日,德国队在小组赛最后一轮战胜丹...[详细]

-

-

我的兄弟王小波讲述在最荒唐无望时期的畏敬

我的兄弟王小波讲述在最荒唐无望时期的畏敬《我的兄弟王小波》讲述在最荒唐无望时期的畏敬和寻求作者与王小波既是手足兄弟,也是心性相通的知己,在书...[详细]

-

2011年监事会团支部工作计划

2011年监事会团支部工作计划2011年监事会团支部工作计划标题:2011年监事会团支部工作计划根据监事会党总支的工作要求和机关团委2011年工作...[详细]

-

新疆智障工事件组织者及其妻子已被刑事拘留

新疆智障工事件组织者及其妻子已被刑事拘留新疆智障工事件组织者及其妻子已被刑事拘留去年底暴光的达州市渠县个别企业非法雇佣智障人员到新疆强迫劳动...[详细]